シュラッタ-図を使わない数学的な考え方

簿記2級の工業簿記で製造間接費の原価差異分析でシュラッタ-シュラッタ-図が出てくるが、数学が好きな身としては書いていてもどうしても違和感が出てあまり好きではなかったのでより1次関数に近い考え方の図を考えてみたので情報共有します。

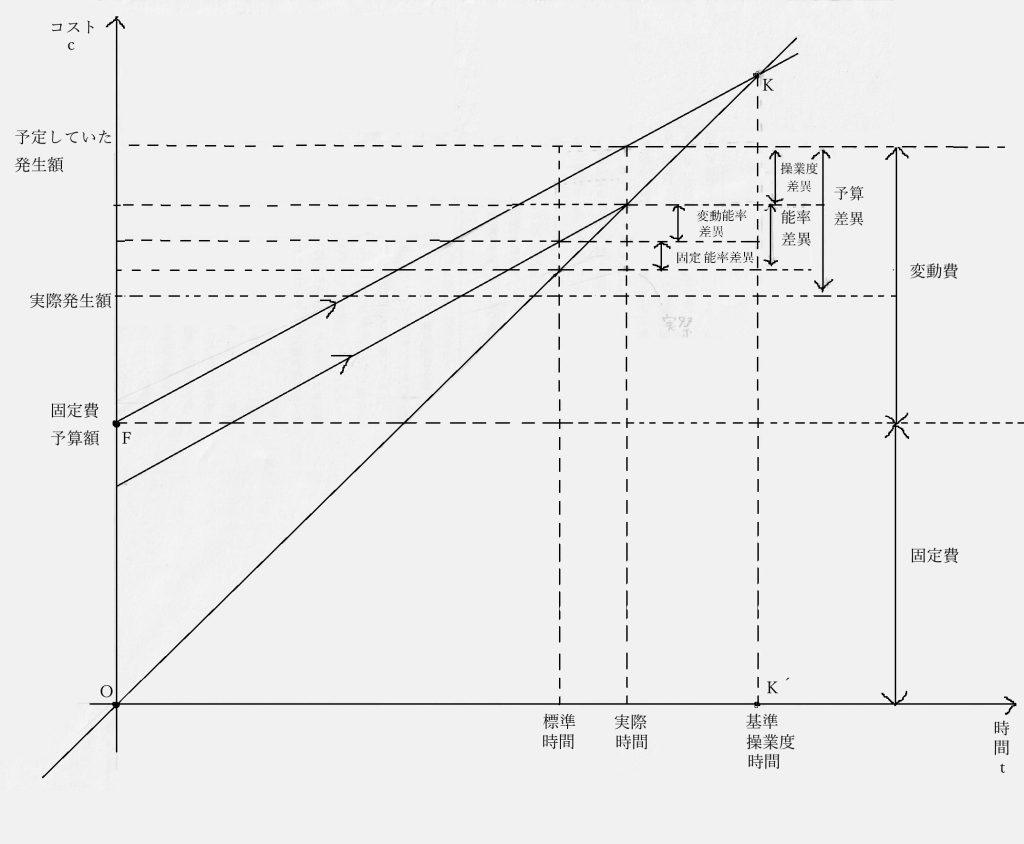

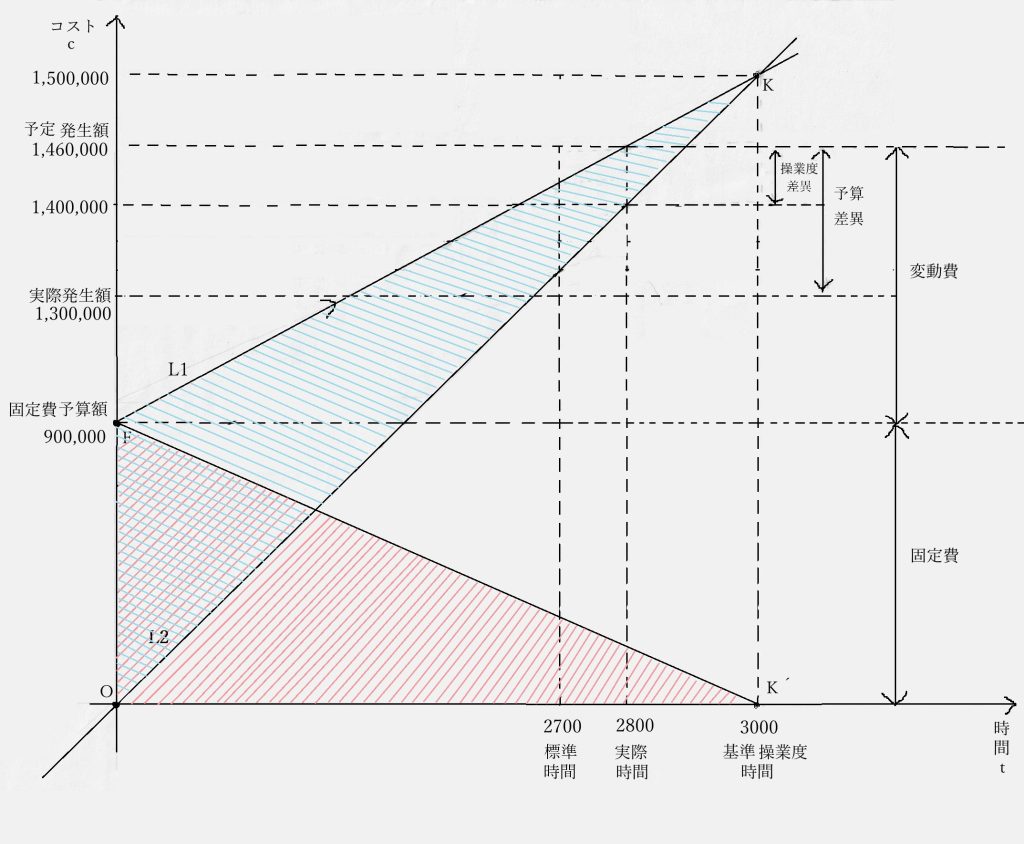

まず、完成図を書くと以下の通りです。

……完成図だけ見ても意味が全く分からない人が大半だと思うので詳細を今から順を追って説明します。

例として、以下の状況が成り立っているものとします。

- 条件1.当期の実際操業度:2,800時間

- 条件2.当期の実際発生額:¥1,450,000

- 条件3.予算変動費率:1時間あたり¥200

- 条件4.固定費予算額:¥900,000

- 条件5.基準操業度:3,000時間

- 条件6.標準操業度:2,700時間

この条件の元で、以下の問について考え方を示していきます、

- (1-1)基準操業度の時間における、予定となる費用を求めよ

- (1-2)実際操業度の時間における、予定となる費用を求めよ

- (1-3)基準操業度の時間における、予定となる費用を求めよ

- (2-1)標準配賦率を求めよ

- (2-2)標準操業度と実際操業度の時間における、標準配賦額をそれぞれ求めよ

- (3)予算差異を求めよ

- (4)操業度差異を求めよ

- (5-1)能率差異を求めよ

- (5-2)変動能率差異を求めよ

- (5-3)固定能率差異を求めよ

ステップ1.予定の製造間接費の式の表記

まず、予定の製造間接費は以下のように表されます。

(予定製造間接費)=(変動費)+(固定費)

そして、変動費と固定費の定義を確認すると以下のようになります。

- ・変動費……生産量や時間に応じて増加する費用(例:材料費、労務費)

- ・固定費……生産量や時間には関係なくかかる費用(例:支払家賃)

上記の変動費と固定費の定義から、時間をtとおき、右辺を変形すると以下のように表されます。

(予定製造間接費)=(変動費率)t+(固定費)

よって、(予定製造間接費)は傾きが(変動比率)、切片が(固定費)の一次関数で表されます。

これに例題の数字を当てはめていくと、以下のものが当てはめられます。

- (変動費率)=200

- (固定費)=900,000

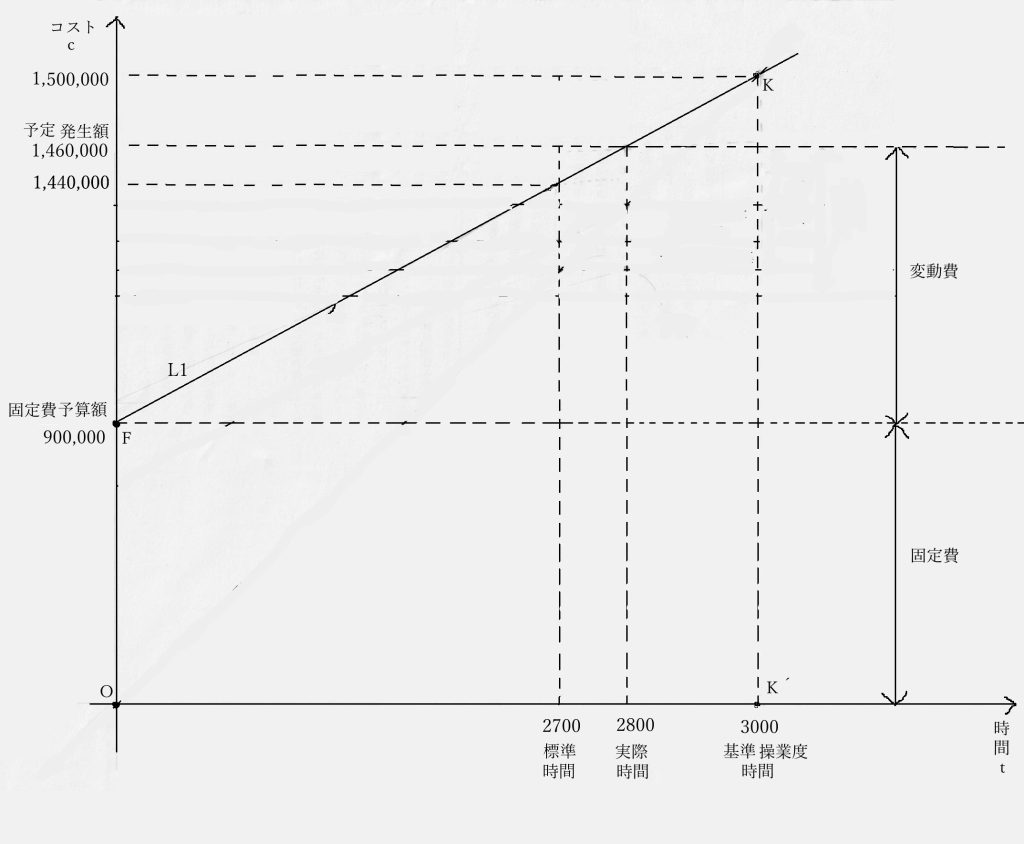

予定製造間接費cは時間をtとした1次関数であるため、代入すると式と直線L1は以下のようにあらわすことができます。

L1:(予定製造間接費)=200t+900,000

また、この1次関数が分かれば、実際操業時間、基準操業時間に対応するtを代入することで対応する予定費用をもとめることができます。

- ・標準操業時間の場合……t=2700(問の条件6)を代入

(予定製造間接費)=200×2,700+900,000=1,440,000

- ・実際操業時間の場合……t=2800(問の条件1)を代入

(予定製造間接費)=200×2,800+900,000=1,460,000

- ・基準操業時間の場合……t=3000を代入

(予定製造間接費)=200×3,000+900,000=1,500,000

ステップ2-1.標準配賦率を求める

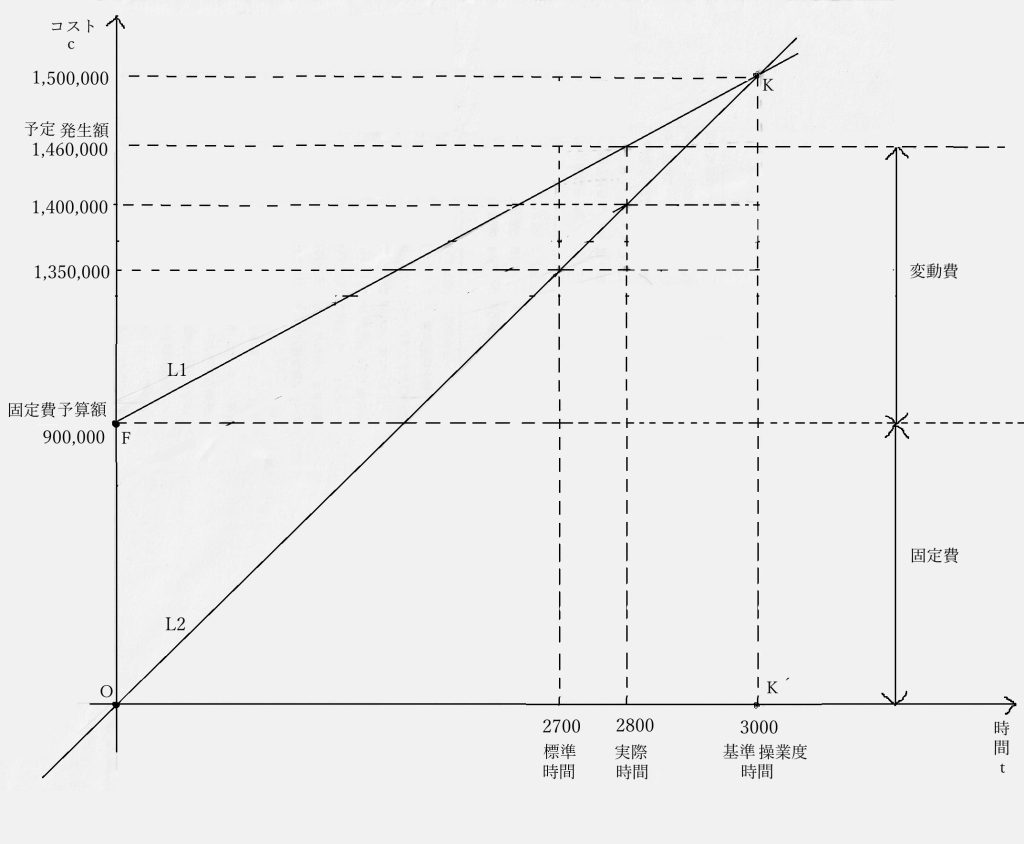

標準配賦額は標準配賦率を用いた式で表すと以下の比例の式になります。

(標準配賦額)=(標準配賦率)t

そのため、グラフを書くと傾きが(標準配賦率)の原点を通る直線となります。

この式は標準配賦率を求める際に使用され、例題の状況においては以下の値を代入することで求めることができます。

- (標準配賦額)=1,500,000……ステップ1で導出

- t=3,000……基準操業度時間(条件5)を代入

代入をすると以下の方程式が出来上がります。

1,500,000=3,000(標準配賦率)

この方程式を(標準配賦率)について解くと以下のようになります。

(標準配賦率)=500

ステップ2-2.標準配賦額

標準配賦額は標準配賦率を用いた式L2で表すと以下の比例の式になります。

L2:(標準配賦額)=(標準配賦率)t

そのため、グラフL2を書くと以下の傾きが(標準配賦率)の原点を通る直線となります。

そのため、操業時間に対応する標準配賦額は対応するtの値を代入すると求めることができます。

- 標準操業時間の場合

標準操業時間における(標準配賦額)は(条件6)よりt=2,700を代入して以下のようになります。

(標準配賦額)=500×2,700=1,350,000

- 実際操業時間の場合

実際操業時間における(標準配賦額)は(条件1)よりt=2,800を代入して以下のようなります。

(標準配賦額)=500×2,800=1,400,000

ステップ3.予算差異について

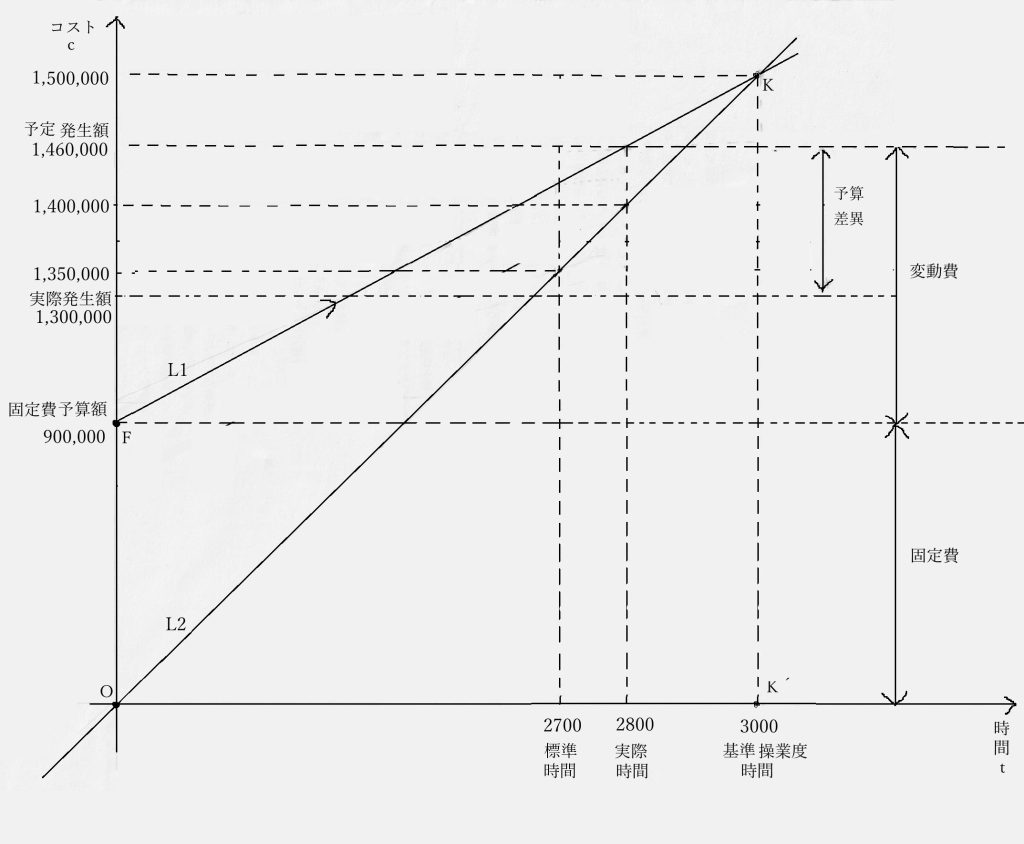

実際発生額は与えられているので、実際の時間における予定製造間接費との差額が予算の差異となります。

予算差異については実際発生額と実際時間の予定製造間接費を確認すればよく、例題では以下のようになっています。

- (実際発生額)=1,450,000……問題の条件2より

- (予定製造間接費)=1,460,000……ステップ1で導出

そして、予算差異については以下の式で表されます。

(実際発生額)-(予定製造間接費)

そのため、例題の状況を代入して計算すると以下のようになります。

1,450,000-1,460,000=-10,000

ステップ4.操業度差異について

予定製造間接費と、標準配賦額の違いを考えると以下の違いがあります。

- ・予定製造間接費……最初から固定費を全額計上している

- ・標準配賦額……固定費を徐々に反映させている

つまり、予定製造間接費と標準配賦額の差額は固定費を反映されているかの違いであることから操業度差異は実際時間における以下の計算式で求められます。

(操業度差異)=(予定製造間接費)-(標準配賦額)

例題の値を入れてみると、代入出来る値は以下の通りです。

- (予定製造間接費)=1,460,000……ステップ1で導出

- (標準配賦額)=1,400,000……ステップ2で導出

そのため、(操業度差異)の式に予定製造間接費と標準配賦額の値を代入して計算すると以下の通りになります。

(操業度差異)=(予定製造間接費)-(標準配賦額)

=1,460,000-1,400,000

=60,000

また、余談ではあるがシュラッター図と比較すると、青い三角形OFKは赤い三角形OFK’を等積変形したものであるので、図形的にも操業度差異の長さと同じになるといえます。

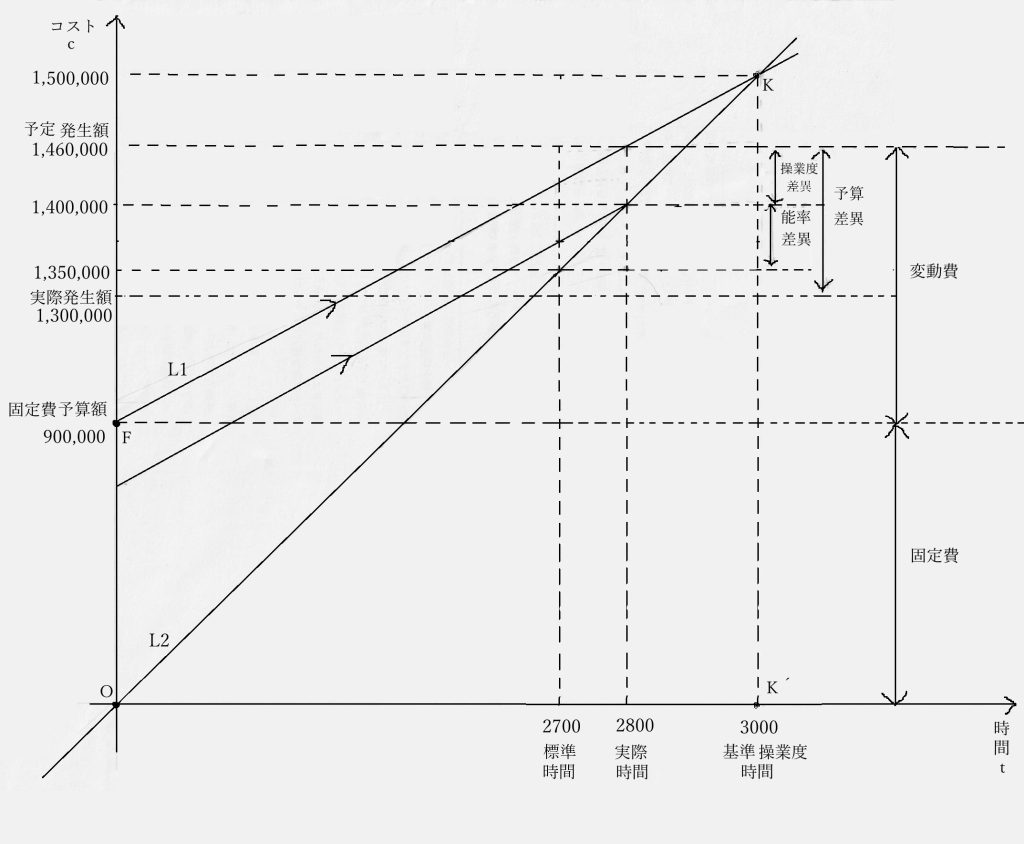

ステップ5-1.全体の能率差異について

予定していた標準時間と実際時間がずれると、当然かかる費用も見積もりの費用とは異なってきます。

この費用の差額は予定の標準時間と実際時間のずれによる費用といえ、これは能率による違いであるので、能率差異と呼ばれています。

一般に「能率差異」とだけ呼ばれている場合は変動費の差異の固定費の差異もひっくるめたものであるので、以下のように計算すればよいといえます。

(能率差異)=(実際の時間における標準配賦額)ー(標準時間における標準配賦額)

また、例題の状況において、ステップ2でどちらの値に関しても以下のように導出済です。

(実際の時間における標準配賦額)=1,400,000

(標準時間における標準配賦額)=1,350,000

そのため、代入して計算すると以下の値になります

(能率差異)=1,400,000-1,350,000=130,000

ステップ5-2.変動能率差異について

こちらは能率差異と同じように考えればいいのだが、こちらは変動費についてのみ考えればいいので、以下のように計算をしてあげればよいです。

(変動能率差異)=(実際の時間における製造間接費)ー(標準時間における製造間接費)

例題の状況を当てはめると、代入できるものは以下の通りです。

- (標準時間における製造間接費)=1,400,000

- (実際の時間における製造間接費)=1,460,000

そのため、変動能率差異は上記のようになります。

(変動能率差異)=(実際の時間における製造間接費)ー(標準時間における製造間接費)

=1,460,000ー1,440,000

=20,000

以下のように求めればいいのだが、変動能率差異を求める際は、固定能率差異とセットで求めることが多いです。そのため、視覚的に分かりやすくなるように予定製造額間接費の一次関数を上の図のように平行移動して考えると次の固定能率差異を視覚的に表しやすくなります。

ステップ.5-3固定能率差異について

固定能率差異を意味から直接求めることはできないので、既に求めた能率差異と変動能率差異を求めることになります。能率差異には変動費分も固定費分のどちらも含まれているので計算式は以下のようになります。

(固定能率差異)=(能率差異)ー(変動能率差異)

そして、ステップ5-1とステップ5-2より以下の値が代入できます。

- (能率差異)=150,000

- (変動能率差異)=60,000

そのため、固定能率差異の式に代入して計算すると以下の通りです。

(固定能率差異)=(能率差異)ー(変動能率差異)

=150,000ー60,000

=90,000

また参考までに、シュラッター図を用いた場合の解答のサイトも紹介しておくので比較してみるといいでしょう。