はじめに

総合原価計算は工業簿記のうちの大変な分野の一つである。

大変であると感じやすい理由の一つとして、計算のやり方について新しい考え方を理解し直さないといけないという印象が強くなっているのがあるように思える。

既に知っているの数学の1次方程式延長線上で解説したものが少ないため、この場で例題を用いながら説明する。

例題

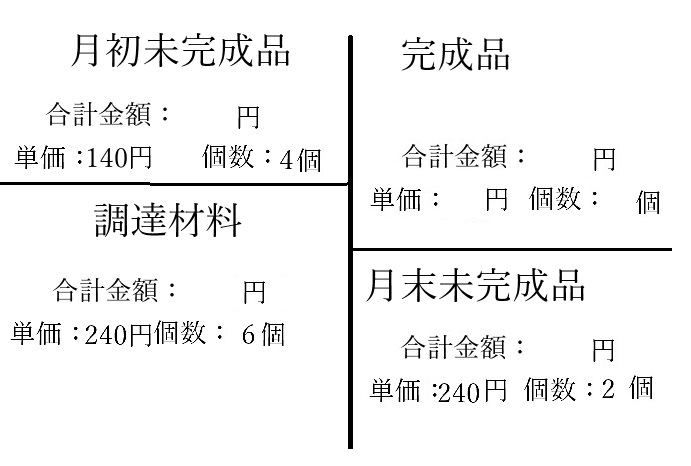

おもちゃを作成する工場に関して、月始めの段階で材料費が140円のおもちゃの未完成分4つあり、今月は6つ分のおもちゃの材料を調達した。なお、今月調達したおもちゃの材料費は1つあたり240円に値上がりしていた。

このときに今月末になって、未完成のおもちゃは2つだったことがわかった。

この状況において、以下の仮定が2つ成り立っているとき、完成したおもちゃ一つあたりの売上原価はいくらと評価するのが適切か?

仮定1:費用は材料費のみを考慮するものとする。

仮定2:今月末の未完成商品の材料費の単価は240円とする(先入先出法の仮定)

STEP1:分かる状況を書き出す

分かる状況をボックス図に記載すると以下の通りです。

STEP2:求めたい文字をおく

どの数字を文字でおくかの考え方は以下の通りです。

- 原則:問題で聞かれている情報を文字で表す

- 例外:計算しやすい文字の表し方があれば、該当するものを文字で表す

今回は原則に従って完成品の個数をpでおきます。

※文字は何でおいてもいいのですが、経済的において価格はplaceの頭文字をとってpで表すことが一般的なので、pを用いています。

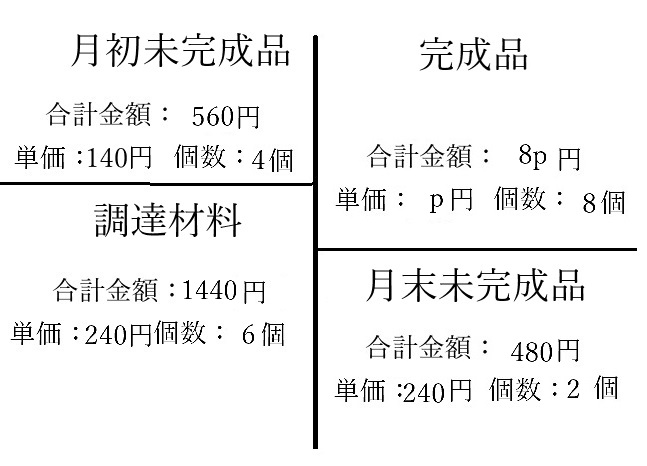

すると、ボックス図は以下のようになります。

STEP3:等式を作成し、解く

ボックス図は高さが等しいものの金額の合計は等しいようになっています。

そのため、等式は以下のように作成できます。

140×4+240×6=p×(10-2)+240×2

これを解くと、以下の通りです。

140×4+240×6=8p+240×2

8p=140×4+240×6-240×2

8p=140×4+240×4

2p=140+240

p=70+120

p=190